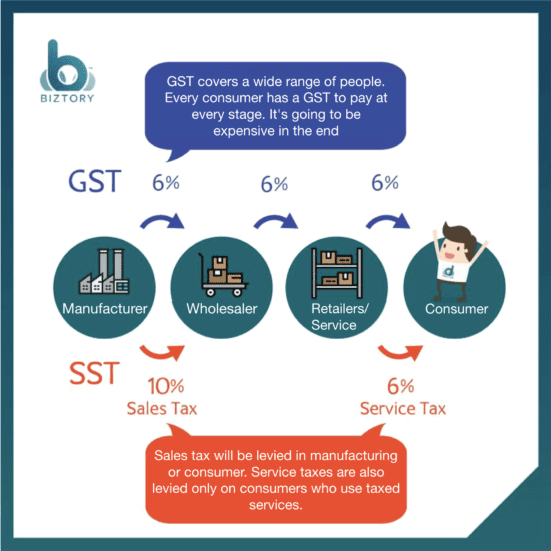

Cukai Barang dan Perkhidmatan atau ‘Goods and Services Tax’ lebih dikenali dengan akronim GST merupakan cukai nilai tambah yang membolehkan setiap pihak (kecuali pengguna akhir) dalam rantaian bekalan layak menuntut semula jumlah cukai yang dikenakan kepada mereka.

GST berkuat kuasa mulai 1 April 2015 melibatkan pembekalan berkadar piawai sebanyak 6%, pembekalan berkadar sifar, pembekalan dikecualikan cukai, dan pelepasan daripada pengenaan dan pembayaran cukai.

Penguatkuasaan cukai GST bertujuan untuk mentransformasikan sistem percukaian negara dan merangsang ekonomi negara yang semakin membangun untuk mencapai status negara maju.

Cukai GST dilihat tidak digemari ramai dan memberi kesan yang amat negatif terhadap persepsi umum di negara ini.

Disebabkan sifatnya yang tidak digemari, kerajaan Malaysia kemudiannya menurunkan kadar GST kepada 0% pada 1 Jun 2018 diikuti dengan pemansuhan Akta GST melalui bacaan kali pertama di Dewan Rakyat pada 31 Julai 2018.

GST kemudiannya diganti dengan pengembalian semula Cukai Jualan dan Cukai Perkhidmatan (SST) mulai 1 September 2018.

Pengenalan GST ini dilihat sebagai perlu sebagai pemangkin kepada ekonomi global yang diancam kemelesetan tahun ini susulan pertumbuhan lebih lemah di Amerika Syarikat (AS), Eropah dan China.

Dalam laporan tahunannya, Bank Dunia berkata ia menurunkan unjuran bagi pertumbuhan global tahun ini hampir separuh kepada hanya 1.7 peratus, berbanding unjuran sebelum ini pada 3.0 peratus.

Melihat kepada perkara ini, Pejabat Strategi dan Hal Ehwal Korporat (SHEK) telah mewawancara Pengarah Jabatan Perakaunan dan Kewangan, Fakulti Pengurusan, Universiti Teknologi Malaysia (UTM), Prof. Madya Dr. Dewi Fariha Abdullah.

a) Bagaimana pengenalan semula GST ini mampu untuk memberikan lebih pendapatan lebihan kepada kerajaan (berdasarkan kepada dapatan pendapatan sewaktu perlaksanaan GST)?

GST adalah satu sistem cukai barangan dan perkhidmatan yang lebih telus dan cekap (efisien). Ia diperkenalkan sebagai satu perubahan yg inovatif dlm sistem percukaian negara. Semenjak diperkenalkan pada 1 April 2015, hasil GST yang dapat dikutip ialah RM27.1b pada tahun 2015, RM41.2b pada 2016 dan RM44b pada 2017.

Hasil ini akan direncanakan atau disalurkan bagi pembangunan negara contohnya dalam sektor kesihatan, pendidikan, keselamatan serta pembangunan infrastruktur awam yang lebih baik, bantuan kepada rakyat B40, inistiatif untuk golongan muda, usahawan dan lain-lain inisiatif kerajaan yang mana semua ini akan membantu merancakkan lagi aktiviti ekonomi negara (spill-over effect, limpahan ekonomi)

b) GST dilihat sebagai cukai yang lebih berkesan berbanding SST yang kurang mempunyai sifat ketelusan. Asas cukai yang berkesan ini membawa kepada peningkatan kutipan hasil kerajaan sekali gus membolehkannya membiayai perkhidmatan awam, pembangunan infrastruktur dan program kebajikan? Apakah wajar GST ini dikembalikan dalam merancakkan semula keadaan ekonomi yang perlahan akibat dari pandemik COVID-19 ini?

GST adalah lebih baik berbanding SST terdahulu kerana ia mampu membawa hasil yang lebih baik, sistem yang lebih cekap dan adil, serta berasaskan kepenggunaan (anda guna lebih anda bayar banyak). Pandangan yang sama telah dinyatakan oleh Dr Apurva Sanghi, ahli ekonomi Kumpulan Bank Dunia (Jun 2022), yang mana juga lebih 170 negara menggunakan system yang sama tetapi dipanggil sebagai Value Added Tax (VAT) contoh seperti di United Kingdom, Perancis, negara Eropah dan lain-lain.

GST boleh diperkenalkan semula tetapi perlu dikaji dahulu (bukan dalam tempoh terdekat) masa yang sesuai dan perlu diperhalusi mekanisme pelaksanaan serta impak nya kepada rakyat. Bermula dengan kadar yang rendah, senarai barang yang dikecualikan dan barang yang sesuai untuk dicaj GST mengikut fasa/ berperingkat. Walau bagaimanapun, perlu dikaji juga peratusan GST yang hendak diperkenalkan bermula dengan 4% atau 5% dan seterusnya ke 6%.

Mekanisme dan sistem perlaksanaan GST itu telah ada dan tidak akan menjadi masalah jika dilaksanakan semula. Apa yang perlu dilakukan hanya perlu diperhalusi mekanisme perlaksanaan cukai ini mungkin boleh dimulakan dengan beberapa kategori barangan dan perkhidmatan dan akan diperluaskan dari masa ke semasa.

Semua ini perlu diambil kira terutama bila rakyat dan negara berada dalam fasa pemulihan pasca Covid-19, mendepani masalah ekonomi global dan inflasi – ini menjadi satu isu kepada rakyat.

c) Disebalik sistem cukai yang berkesan dalam menjamin pulangan hasil yang lumayan kepada pihak kerajaan, GST dilihat tidak popular dalam kalangan peniaga dan rakyat akibat dari pelbagai kelemahan. Apakah kelemahan tersebut?

Mungkin ada sedikit kelemahan dari GST ialah dimana ia dilihat akan membebankan rakyat kerana pengguna yang akhirnya menanggung kesan GST sekaligus meningkatkan kos sara hidup, terutama kepada golongan B40 dan berpendapatan rendah. Pendek kata, semua akan terkesan.

Disamping itu juga, nada persepsi bahawa GST punca kenaikan harga barangan dan perkhidmatan kerana rata-rata rakyat akan mengandaikan semua barangan tambah 6% (kadar semasa GST dilaksanakan di Malaysia).

Dalam masa yang sama, peniaga juga perlu memastikan yang mereka benar-benar faham bagaimana sistem percukaian ini berfungsi dan bergitu juga dengan rakyat yang perlu diberikan pemahaman berkaitan sistem percukaian GST ini dan impaknya kepada negara.

d) Apakah yang dapat diperbetulkan daripada kelemahan perlaksanaan GST yang terdahulu?

Antara inisiatif yang boleh dilakukan oleh Jabatan Kastam dan Suruhanjaya Komunikasi Multimedia Malaysia (SKMM) ialah pemakluman awal serta kempen kesedaran (awareness) kepada pengguna dan peniaga untuk memberi kesedaran bahawa ia adalah tanggungjawab semua untuk menjayakan GST.

Perlu ada sistem yang lebih mesra pengguna disediakan dan berfungsi sebagai platform maklumat yang interaktif dan mudah dirujuk sekiranya diperlukan oleh pihak-pihak yang berkenaan.

Jabatan Kastam boleh memainkan peranan yang mantap dari segi bantuan teknikal dan pasukan penguatkuasaan yang sentiada bersedia dengan kemungkinan aduan berkaitan kes-kes kutipan yang tidak sah dari peniaga atau proses tuntutan semula kredit cukai input (kadar boleh tuntut untuk pengilang, pemborang dan peruncit) jika tuntutan lambat diproses.

Mungkin perlu ada cubaan simulasi yang boleh diusahakan supaya proses transisi untuk Kembali semula ke sistem GST menjadi lebih tersusun dan mudah. Golongan rakyat perlu diberi pendedahan tentang tujuan GST ini dalam menjayakan visi dan misi negara untuk mencapai status negara maju.

e) Malaysia juga boleh mempertimbangkan sistem dwi-cukai di mana kedua-dua GST dan SST dilaksanakan secara serentak tetapi dengan perbezaan yang jelas. Sebagai contoh, GST boleh dikenakan kepada sektor perkhidmatan manakala SST pula ke atas barangan. Pendekatan ini boleh mengambil kesempatan daripada faedah kedua-dua sistem sambil meminimumkan kelemahan mereka. Bagaimana anda melihat perkara ini?

Ini juga dilihat sebagai satu cadangan yang boleh dipertimbangkan kerana jika GST mahupun SST, ia perlu mempunyai fokus yang tersendiri. Maka itu kadar dikenakan mungkin berbeza. Contohnya cukai barang yang lebih rendah berbanding perkhidmatan.

Tetapi kajian perlu dibuat untuk mengenalpasti masalah dan jurang yang timbul sekiranya ia dilaksanakan. GST mahupun SST, sepatutnya tidak membebankan atau menambah beban rakyat terutama bila kini kita berhadapan dengan inflasi dan peningkatan harga barang termasuk barang keperluan/ asas dalam tempoh beberapa tahun kebelakangan ini.

Pada masa yang sama, kerajaan boleh mempertimbangkan untuk menjenamakan semula GST atau mungkin menggunakan VAT atau gabungan GST dan SST, disamping perlu menggerakkan lagi inisiatif untuk meningkatkan pendapatan rakyat.